Crise financière en afrique de l’ouest : le niger en tête des impayés bancaires en 2026

L’UEMOA face à un risque bancaire sans précédent : le Niger en première ligne des impayés

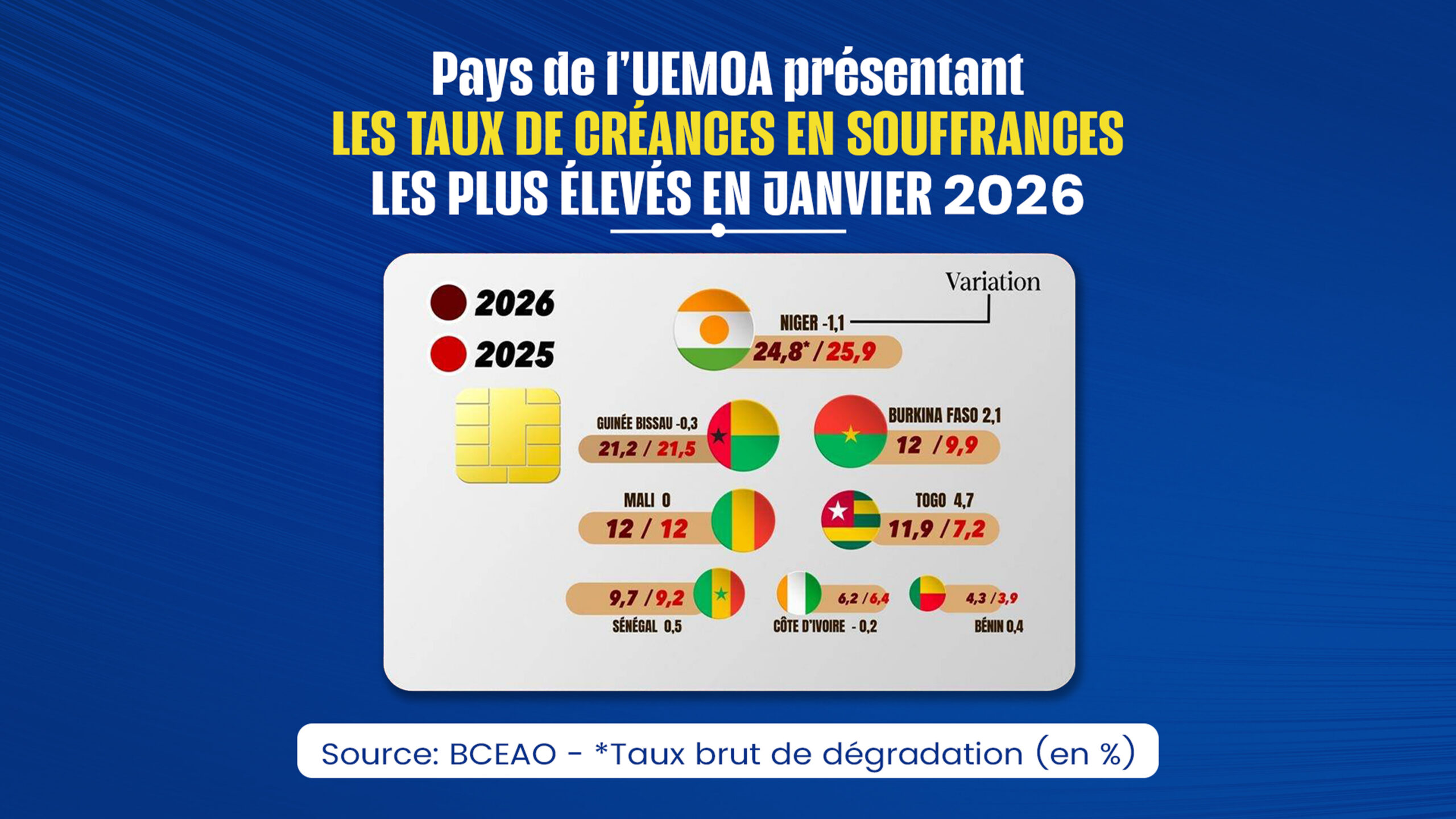

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) pour janvier 2026 révèle une réalité préoccupante : derrière des indicateurs macroéconomiques en apparence stables, le système bancaire régional se fissure sous la pression des créances douteuses. Parmi les pays membres, le Niger se distingue – et pas en bien – avec un taux record de crédits non remboursés, illustrant une fracture économique qui s’aggrave entre les nations côtières et le Sahel.

Le Niger, épicentre d’une crise bancaire régionale

Malgré des efforts pour redresser la situation, le Niger conserve une position alarmante au sein de l’UEMOA. Avec un taux de créances en souffrance de 24,8 % enregistrés en janvier 2026, le pays surpasse largement ses voisins, confirmant son statut de maillon faible du système financier ouest-africain. Ce chiffre, bien qu’en légère diminution (25,9 % en 2025), reste bien au-dessus de la moyenne de l’union, signe d’une vulnérabilité structurelle exacerbée par l’instabilité politique et les défis sécuritaires persistants.

Pour les observateurs, ce taux signifie que près d’un crédit sur quatre octroyé au Niger est aujourd’hui en défaut de paiement, une situation intenable pour un secteur bancaire déjà fragilisé.

L’UEMOA sous tension : le Sahel en crise, les côtes en meilleure posture

Les données de janvier 2026 dessinent une carte contrastée de l’Union, révélant deux blocs aux dynamiques opposées :

1. Le Sahel, zone rouge des créances douteuses

- Mali et Burkina Faso : chacun affiche un taux de 12 % d’impayés, avec une hausse alarmante pour le Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : malgré une relative stabilité, le pays reste dans une zone critique avec 21,2 % de créances non recouvrées.

2. Les pays côtiers, une résistance relative

- Bénin : leader de l’UEMOA avec le taux le plus bas (4,3 %), il fait figure d’exemple en matière de gestion des risques bancaires.

- Côte d’Ivoire et Sénégal : avec des taux respectifs de 6,2 % et 9,7 %, ces deux économies affichent une stabilité relative, malgré quelques signes de vigilance.

- Togo : exception notable, le pays enregistre une explosion de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points), un renversement inquiétant.

Un crédit global en hausse, mais un risque qui s’accélère

L’encours total des crédits octroyés à l’économie de l’UEMOA a franchi un cap symbolique en janvier 2026, atteignant 40 031 milliards de FCFA, soit une progression de 4,7 % sur un an. Pourtant, cette croissance est éclipsée par l’accumulation des créances en souffrance, qui s’élèvent désormais à 3 631 milliards de FCFA.

Le signal d’alerte est clair : le taux de couverture des pertes est tombé à 59 %, révélant l’incapacité des banques à absorber la dégradation des actifs aussi rapidement que les défauts de paiement n’augmentent. Une situation qui menace la stabilité financière de toute la région.

Les banques serrent la vis : moins de crédits, plus de garanties

Face à cette escalade des risques, les établissements bancaires de l’UEMOA adoptent une stratégie défensive. Deux mesures clés se dégagent :

- Resserrement des critères d’octroi : hausse des apports personnels exigés et renforcement des garanties pour les nouveaux crédits.

- Sélectivité accrue : priorité donnée à la sécurité des bilans plutôt qu’à l’expansion du crédit, au détriment potentiel du financement des petites et moyennes entreprises locales.

Cette prudence grandissante pourrait, à terme, freiner la croissance économique, déjà affaiblie par le contexte régional.

2026, une année charnière pour la stabilité bancaire en Afrique de l’Ouest

Si le système financier de l’UEMOA conserve une solidité d’ensemble, la crise des impayés au Niger et sa propagation dans le Sahel imposent une réponse urgente. Sans une action ciblée, la région pourrait basculer dans une crise de liquidité aux conséquences dévastatrices pour l’ensemble des économies membres.